또 한번의 투자의 기회

코로나 '오미크론' 변이와 금리 인상을 앞당기는 연준의 분위기가 맞물려 지난 금요일 세계 모든 증시는 일제히 2% 이상의 급락을 보였다.

10월 중반 이후, 한국 증시를 제외한 미국 증시는 끝을 모르고 오르고 올랐다. 주가 하락의 배수에 베팅하는 역레버리지 상품을 사는 사람들도 많아지던 중이었다.

어쩌면 이번 급락은 많은 사람들이 원하는 급락이었을지도 모르겠다. 울고 싶은데 코로나와 연준이 뺨을 때려준 것이다.

그래서 긴급히 계좌를 다시 점검해 보았다.

- YTD : 22.9%

올해 말까지 시장의 조정이 이어질 것이라고 생각이 들면 월요일 장 열리자마자 모두 내다 파는게 맞다. 왜냐하면 올해 내 목표 수익률은 이미 한참 전에 도달했기 때문이다. 그러나 거래의 타이밍을 내가 제대로 맞출 자신은 없고, 장기 하락으로 이어질 만큼의 중대한 사안도 아닌 것 같아 전량 매도는 하지 않으려고 한다.

내가 중대하지 않다고 생각하는 이유는 두 가지이다.

1. 화이자, 바이오엔테크, 모더나 등 주요 백신 개발사에서는 새로운 변이 바이러스에 대처하는 백신 개발에 6주, 출하까지는 100일이면 가능하다고 발표했기 때문이다.

- '오미크론'이든 뭐든간에 이미 백신이 개발된 바이러스의 변이이다. 제약회사들은 이미 지난 2년 간 코로나 백신을 위한 시스템과 숙달된 인력을 갖추고 있다.

- 독감백신을 생각해보아도 매년 변이 된 독감 바이러스에 맞추어 새로 백신을 맞는다는 점을 생각해보면, 코로나 변이는 더 이상 중대한 이슈가 되지 못할 것이다.

Pfizer/BioNTech, Moderna expect data on shot's protection against new COVID-19 variant soon By Reuters

Pfizer/BioNTech, Moderna expect data on shot's protection against new COVID-19 variant soon

www.investing.com

2. 아직 금리인상은 시작되지 않았고, 연준은 급격한 변화를 싫어하기 때문이다.

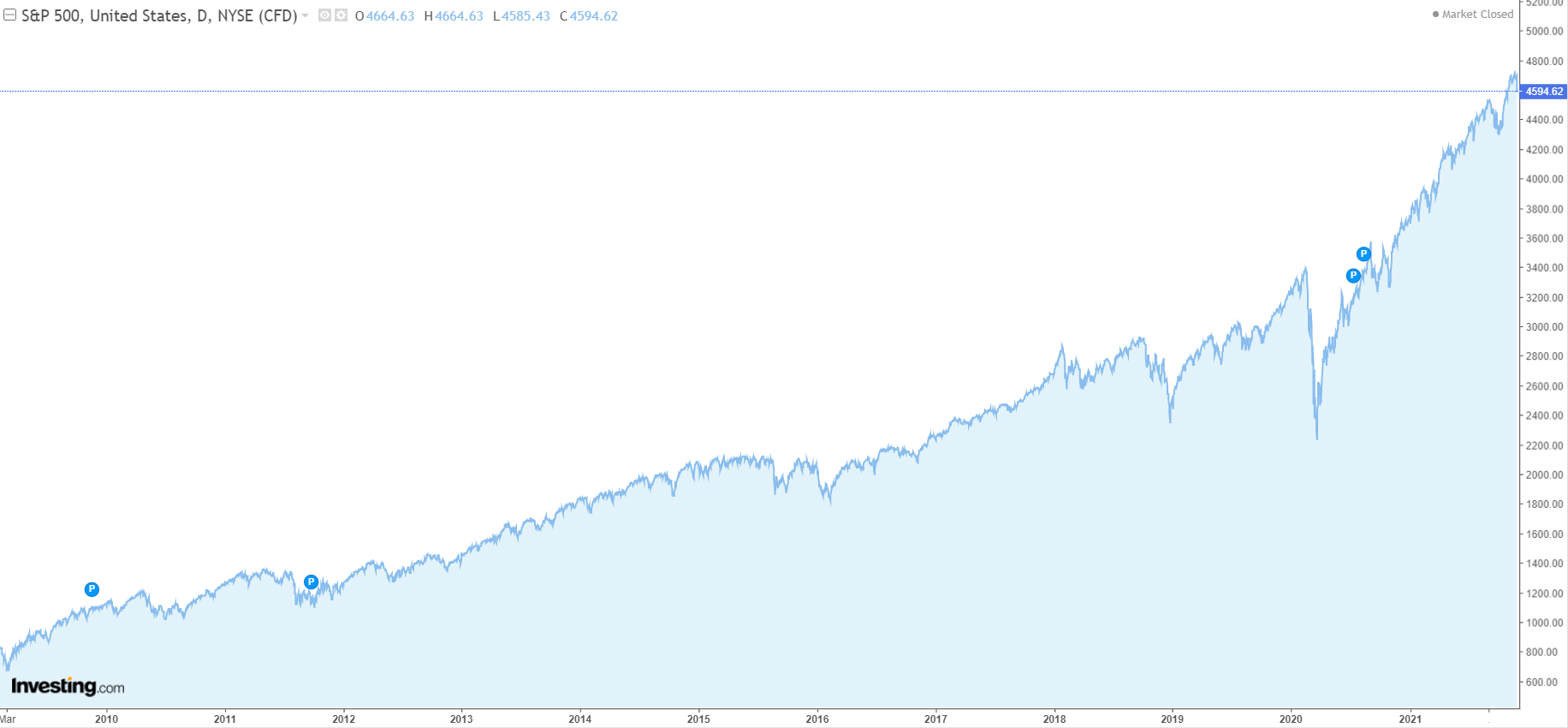

- 2009년도 이후 두 차례 금리 인상의 사례를 보면 실질적인 금리 인상이 진행되어야 주가가 조금 꺾인다. 하지만 이내 다시 회복한다. 아래에 최근 10년간 미국 10년물 국채금리와 S&P500지수를 함께 올려놓았다. 금리인상의 시점에 S&P500지수가 다소 꺾이는 것을 볼 수 있는데, 그저 잠시 꺾이는 것에 그치고 만다. 그 이면에는 지속적으로 달러를 시장에 공급하고, 경기가 위축될 때마다 금리를 다시 인하했던, 그리고 인하할 것이라고 기대했던 시장 참여자들의 분위기가 녹아있다.

- 반면, 누가 뭐래도 지금은 금리인상의 시기가 아닌 테이퍼링 시작의 시기이다. 주식시장에서 자금이 빠져나가야 할만큼 그 누구도 벼랑 끝에 몰리지 않았다. 게다가 과거 사례와 미국의 정치상황 등을 고려하면, 경기가 나빠졌을 때에는 경기를 안정적으로 움직이기 위한 연준의 정책이 나올 것이라고 예상할 수 있다. 자산시장 거품이 지나치다고 해서 과거 볼커의 시대와 같이 마구 찬물을 부어버리는 일은 없을 것이다. 채권을 역매입하고 역레포 금리를 움직이는 연준의 움직임이 다 그러한 것 아니겠는가.

그래서, 모든 걸 내다 파는 일은 하지 않고, 리밸런싱하거나 추가 매수하는 기회로 삼으려고 한다. 무엇을 사야할지는 정하지 않았다. 다만, 달러는 지난달 환율 내려갈 때 사놓은게 있다.

일단 오늘은 바빠서 여기서 글을 마무리한다.

오늘 글도 끝.