-

중요한 건 레버리지가 아니라 꾸준한 수익률이다.카테고리 없음 2021. 1. 12. 19:00

일을 안 하려면 얼마를 모아야 할까?

앞서 쓴 글에서 두 아이를 포함한 나의 가정이 충분히 쓰는 한 달 비용은 500만 원이다. 만약 금융소득으로 매달 500만 원이 들어온다면 나는 일하지 않을 수 있다.

금융자산의 수익률을 연 5%라고 하고 역산해보자

연 금융자산 수익 : 60,000,000원

60,000,000 / 0.05 = 12억이다.

내가 투자자금으로 굴릴 수 있는 돈이 12억이 있다면 회사를 그만둘 수 있다.

물론, 원금을 까먹지 않고 연평균 5%의 수익률을 낸다면...

그럼 12억을 어떻게 하면 모을 수 있을까?

가장 단순한 방법으로 예측을 해보자.

[연 5%, 연 2,000만 원씩 추가 투자하는 경우]

현재 2021년 초의 주식자산을 2,600만 원으로 잡아보았다.

표1. 최초 2,600만원, 수익률 5%, 연 2,000만원 추가납입 이 표에는 보이지 않지만 내가 원하는 12억을 만들려면 2048년에 도달해야 한다. 2048년이면.. 몇 년 빨리 퇴직하는 셈이다.

역시나 큰돈을 모으는 건 어렵다.

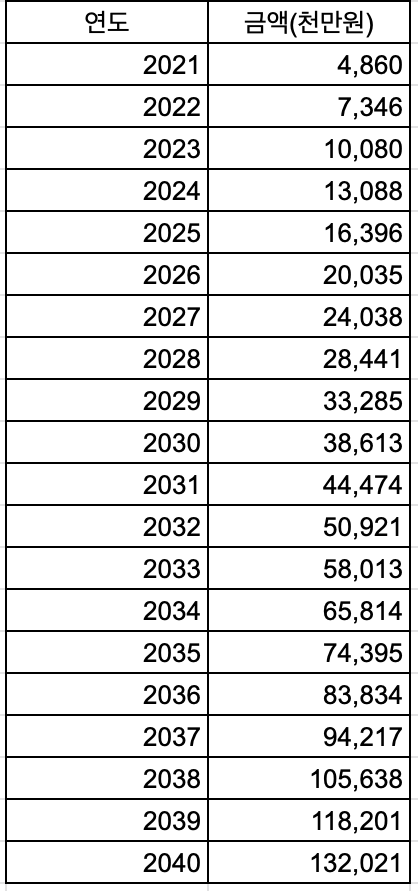

1950년 이후 S&P500지수의 평균값 9%, 중간 값이 12%이다. 조금 더 희망 회로를 돌려서 연 10%의 이익을 내본다고 가정해본다.

표2. 최초 2,600만원, 수익률 10%, 연 2,000만원 추가납입 아, 드디어 12억이 보인다. 2040년이면 12억을 찍을 수 있다.

물론, 가혹한 조건이다. 매년 2,000만 원을 추가해서 투자해야 하는데, 불가능한 것도 아니지만 쓰고 남은 돈의 대부분을 주식자산에 넣어야 한다. 게다가 연 10%의 이익을 20년간 내야 한다. 워런 버핏이 있는 버크셔 앤 해써웨이의 연 수익률이 15% 정도 된다고 들은 것 같다. 레이달 리오의 자산분배 방법을 이용하면 연 7~8%의 수익률이 나온다는데, 열심히 공부하면서 공격적으로 투자해야 10%가 나온다는 이야기이다.

만약 이대로만 실현된다면 50대부터는 나와 가정을 위해 내 시간을 온전히 쓸 수 있으니, 그 정도만 가능하다 해도 너무나 감사할 것 같다. 하지만 조금 더 앞당길 수는 없을까.

레버리지를 이용해보자. 물론 당장 이렇게 하진 않을 것이지만, 5년 정도 후 투자경험이 무르익었을 때에는 시장이 좋다는 가정하에 고민해볼 만한 선택지이다.

표3. 최초 2,600만원, 연 10%, 연 2,000만원 추가납입, 25년도 2%이자로 1억 빌림 모든 조건은 이전과 동일하며 2025년도에 1억을 2%의 이자로 신용 대출한다는 가정이다. 신용대출금은 상환하지 않고 계속 연장하는 것으로 가정했다.

2037년에 12억을 돌파한다. 하지만 신용대출금이 2037년에 1억 3458원 이므로, 순자산은 2038년에 12억을 돌파한다.

레버리지를 쓴 이점이라고 하긴 2년밖에 단축되지 않았다는 것이 좀 아쉽다. 그럼 다른 조건을 넣어보자.

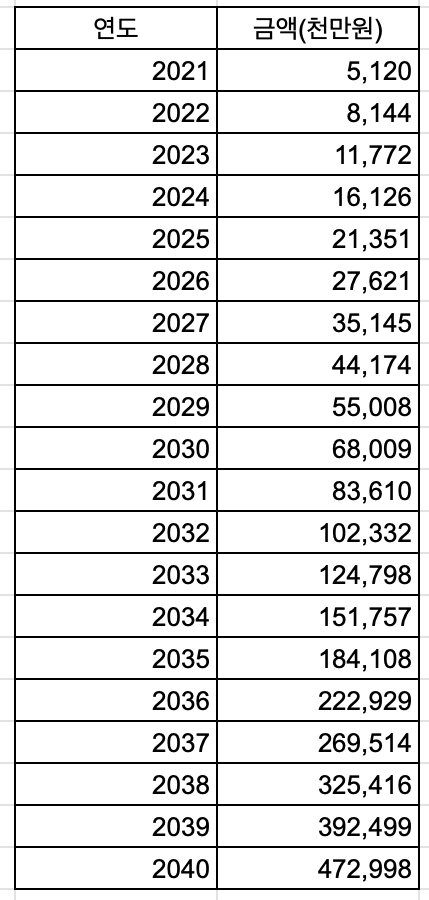

표4. 최초 2,600만원, 연이율 20%, 매년 2,000만원 추가납입 연이율 20%라고 가정을 했고, 레버리지는 안 썼다. 놀랍게도 2033년이면 12억을 돌파한다. 만약 이 조건에서 2025년에 레버리지 1억을 당긴다면 어떨까.

표5. 최초 2,600만원, 연 10%, 연 2,000만원 추가납입, 25년도 2%이자로 1억 빌림 2025년도에 1억을 빌렸더니 2032년도에 12억을 돌파한다. 안 빌린 것에 비해서 1년밖에 앞당겨지지 않았다.

오늘 글의 결론이 나오는 것 같다. 아래의 표로 정리해보겠다.

조건 12억 도달 연도 최초 2,600만원, 연 5%, 연 2,000만원 추가납입 2048년 최초 2,600만원, 연 10%, 연 2,000만원 추가납입 2040년 최초 2,600만원, 연 10%, 연 2,000만원 추가, 25년도 1억 빌림 2038년 최초 2,600만원, 연 15%, 연 2,000만원 추가 납입 2036년 최초 2,600만원, 연 20%, 연 2,000만원 추가납입 2033년 최초 2,600만원, 연 20%, 연 2,000만원 추가, 25년도 1억 빌림 2032년 결론 1. 빚내지 말고 투자수익률을 올리는데 집중한다.

빚을 내면 절대적인 수익금액은 올라간다. 빚을 많이 내면 더 많은 절대 수익을 얻을 수 있다. 하지만 내가 일으킬 수 있는 신용대출의 한도와 내 투자성향을 생각해보면 그다지 효과적이지 않다.

우선, 나는 일반 직장인으로 주택담보대출 외에는 2억 이상의 돈을 빌릴 방법이 없다. 물론 선물옵션거래, 레버리지 상품, 주식담보대출 같은 인생 한방을 가능케하는 방법도 있지만, 투자손실 리스크가 커서 인생 한방에 골로 가는 수가 있다. 게다가 나 같은 심약한 사람은 내 돈 100만 원 투자하는데도 손이 덜덜 떨리는데, 1억 이상의 빚을 지고 투자를 한다면 건전한 투자 멘털을 관리하지 못할 것 같다.

결론 2. 투자 수익률은 최저 10% 유지. 투자자산은 매년 2,000만원씩 늘린다.

이 것이 내가 50살 이전에 퇴직할 수 있는 마지노선이다. 분기별 정산을 통해 계획대비 진행사항을 필히 점검한다.

결론 3. 큰 레버리지 투자는 부동산으로 하고, 그 기회를 잡기 위해 부동산 시장을 꾸준히 연구한다.

내 신용으로 일으키는 레버리지보다 부동산을 담보로 하는 레버리지가 훨씬 크다. 그리고 금융시장의 레버리지 상품보다 손실 리스크가 적다. 이러한 이유로 사실상 내가 할 수 있는 효과적인 레버리지 투자는 부동산밖에 없다.

하지만 부동산 시장만큼 정보가 폐쇄적인 곳도 없기에, 긴 시간과 공부가 필요하다. 현재는 부동산 호황기이지만 부동산 사이클로 볼 때, 10년 내 침체기는 분명히 올 것이다. 그 시기에 좋은 투자자산을 고르는 눈을 가지고 있어야만, 실기하지 않고 소중한 레버리지를 효과적으로 사용할 수 있다.

오늘 글은 여기서 마쳐야겠다. 글을 쓰다보니 막연했던 나의 투자관념이 확실해지는 것 같다.

끝.